Performance e trend di un settore che vale l’1,1% del Pil

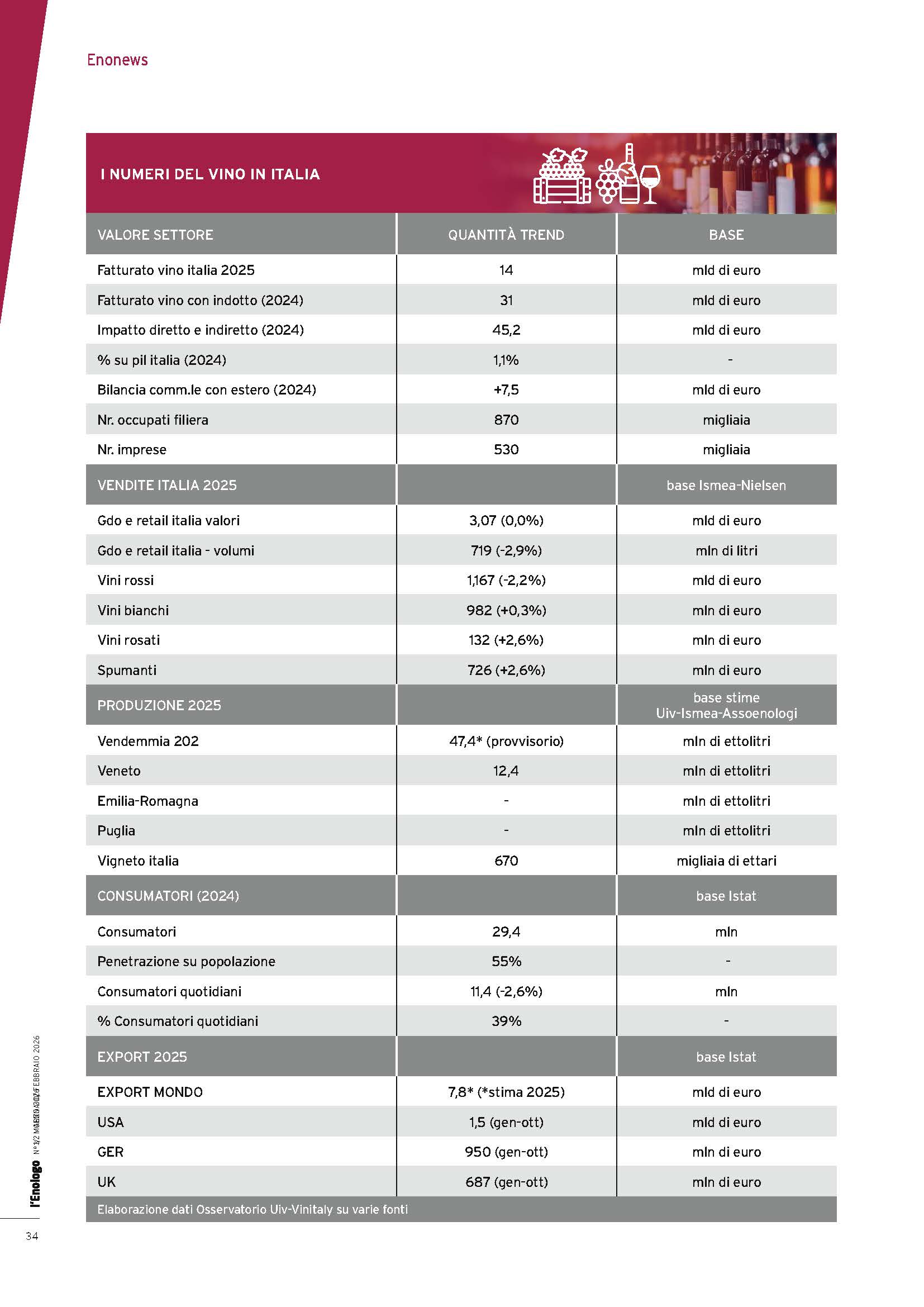

Sondo i numeri di sintesi dell’Osservatorio Uiv-Vinitaly in occasione della 58a edizione della fiera di riferimento del vino italiano (Veronafiere, 12-15 aprile 2026), il settore conta inoltre 870 mila occupati e un valore del proprio vigneto pari a 56,5 miliardi di euro, con un impatto diretto e indiretto pari a oltre 45 miliardi di euro e una incidenza dell’1,1% sul Pil tricolore.

Lo scorso anno le sole vendite a scaffale in Gdo e del retail italiano hanno generato 3 miliardi di euro, un valore invariato rispetto al 2024 grazie alla crescita del segmento spumanti (+2,6% il tendenziale, a 726 milioni di euro) che ha compensato il gap dei rossi (-2,2%, a 1,17 miliardi di euro) e la stasi dei bianchi (-0,3%, a 982 milioni di euro). In contrazione, nel 2025 e per il quarto anno consecutivo, le vendite complessive a volume (-2,9%).

Il profilo dei consumatori

Secondo l’analisi fornita dall’Osservatorio Uiv-Vinitaly su base Istat, il consumatore italiano è molto diverso rispetto a quello di qualche decennio fa.

Sono cambiate le abitudini e il vino non è più sinonimo di alimento, ma si è riconvertito come simbolo edonistico e culturale della cucina italiana. Sono 29,4 milioni gli italiani che consumano vino, con un tasso di penetrazione sul totale della popolazione al 55%; in diminuzione strutturale gli user quotidiani, al 39% con 11,4 milioni (nel 2006 lo share era al 57%) mentre crescono notevolmente i saltuari, che oggi rappresentano il 61% dei consumatori.

Le esportazioni nei primi dieci mesi del 2025

Il lato esportazioni, si ferma a poco più di 6,5 miliardi di euro il valore delle vendite italiane di vino nei primi 10 mesi del 2025, per una contrazione a valore in termini tendenziali sul pari periodo dello scorso anno del 2,7% (-1,4% il saldo a volume). Secondo l’analisi dell’Osservatorio Uiv-Vinitaly su base Istat, si accentua il decremento delle vendite riscontrato in particolare nella seconda parte dell’anno, con il singolo mese di ottobre che paga complessivamente il 6,5%. A incidere, la controprestazione della domanda extra-Ue che nel periodo gennaio-ottobre scende del 5,4% condizionata dai cali di Regno Unito, Svizzera, Canada e soprattutto dai dazi statunitensi (-5,6% il saldo a valore per il primo mercato della domanda mondiale per un controvalore di 1,5 miliardi di euro). Tiene la piazza comunitaria, che chiude con un parziale a +1,5% valore (+1,1% i volumi), con la Germania ancora in terreno positivo (+1,4% il valore, a 947 milioni di euro). Tra le note positive in Ue, anche la Francia (+4,7%), i Paesi Bassi e la Svezia. Tra le tipologie, gli spumanti (-1,6%, 1,9 miliardi di euro) cedono meno dei vini in bottiglia (-3,3%, 3,76 miliardi di euro) mentre lo sfuso segna un -0,7%. In sofferenza i Dop rossi fermi -6,2%, con i Dop bianchi a -2,8%. Giù, infine gli imbottigliati comuni (-7,7%).